Ngày nay, thẻ tín dụng được sử dụng ngày một phổ biến với nhiều mục đích khác nhau. Khách hàng có thể thanh toán hóa đơn tại các trung tâm mua sắm, cửa hàng,.. hay thậm chí là thanh toán trực tuyến.

Thẻ tín dụng sẽ cho phép người dùng chi tiêu trước và hoàn trả lại sau cho Ngân hàng khi đến kỳ thanh toán. Nhờ đó, người dùng sẽ không phải lo lắng về vấn đề tài chính khi chi tiêu và mua sắm hàng ngày.

Nợ xấu thẻ tín dụng là gì ?

Có thể nói, thẻ tín dụng mang lại rất nhiều lợi ích cho người dùng nếu như sử dụng một cách thông minh và hợp lý. Tuy nhiên, có rất nhiều trường hợp, do không kiểm soát tốt hoạt động chi tiêu của mình mà dẫn đến việc thanh toán không đúng hạn.

Từ đó, khách hàng bị nằm trong danh sách nợ xấu của Ngân hàng. Khách hàng sẽ có tối đa 45 ngày để thanh toán thẻ tín dụng không lãi suất. Nhưng quá hạn, nếu khách hàng không thanh toán theo đúng quy định thì tài khoản của bạn sẽ nằm trong danh sách nợ xấu.

Khi sử dụng thẻ tín dụng mà khách hàng bị chậm thanh toán hay thanh toán không đầy đủ thì sẽ phải chịu những khoản phí phạt được Ngân hàng phát hành thẻ quy định bên cạnh việc phải thanh toán thêm một khoản lãi suất cho số tiền chưa thanh toán. Vậy Ngân hàng sẽ làm gì nếu như bạn quá hạn thanh toán thẻ tín dụng:

Ngân hàng phát hành thẻ sẽ liên tục “nhắc nhở” nếu như bạn quên hoặc chậm thanh toán thẻ tín dụng khi đã đến kỳ bằng nhiều hình thức khác nhau. Có thể thông qua tin nhắn, cuộc gọi để thông báo đến cho chủ sở hữu về việc nợ tín dụng quá hạn của mình.

Những ảnh hưởng của nợ xấu thẻ tín dụng

Sẽ khá là khó chịu khi bạn phải nhận những cuộc gọi như thế này, do đó hãy là một khách hàng uy tín, thanh toán thẻ đúng hạn để không phải gặp những tình huống phiền phức như thế này.

Ngân hàng sẽ không tính lãi suất đối với khách hàng thanh toán thẻ trong vòng 45 ngày. Bạn có thể thanh toán toàn bộ số tiền hoặc thanh toán tối thiểu 5% trên tổng dư nợ.

Nếu như bạn thanh toán chậm thì ngân hàng sẽ bắt đầu tính lãi suất trả chậm trên tổng số tiền bạn đang nợ.

Tùy Ngân hàng sẽ có những mức lãi suất khác nhau, do đó, bạn nên thanh toán đầy đủ và đúng hạn để không phải mất thêm khoản phí này nhé.

Đây là mức phí mà Ngân hàng sẽ áp dụng cho những khách hàng quán hạn thanh toán. Mức phí này sẽ không cố định mà sẽ được tính theo % trên tổng dư nợ mà khách hàng chưa thanh toán. Do đó, số tiền nợ càng cao thì mức phí phạt thanh toán chậm của bạn càng lớn.

Điểm tín dụng sẽ có ảnh hưởng rất lớn đến những khoản vay sau này của bạn, do đó, bị giảm điểm tín dụng là tương đối xấu.

Chậm thanh toán khiến cho điểm tín dụng bị giảm, do đó, bạn nên cân nhắc và thanh toán đúng hạn.

Nếu như bạn thanh toán chậm hoặc không thanh toán thẻ thì chắc chắn không có ngân hàng nào chấp nhận cho việc bạn nâng hạn mức tín dụng. Trong khi đó, khi nhu cầu tiêu dùng ngày càng tăng cao nên việc tăng hạn mức tín dụng là một việc giúp bạn giảm gánh nặng cho tài chính.

Nợ thẻ tín dụng vẫn có thể mua hàng trả góp vì thủ tục mua trả góp hiện nay khá đơn giản. Khách hàng chỉ cần mang theo CMND hoặc CCCD và làm theo đúng hướng dẫn của điểm mua hàng là có thể tiến hành mua hàng trả góp.

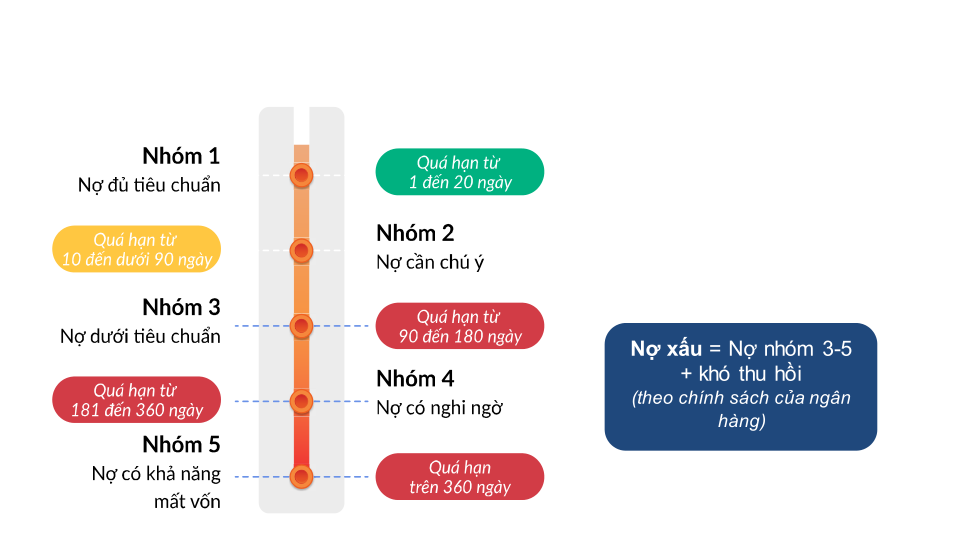

– Nhóm 1: Nợ đủ tiêu chuẩn, gồm các khoản nợ quá hạn dưới 10 ngày, có khả năng thu hồi cao;

– Nhóm 2: Nợ cần chú ý, gồm các khoản nợ quá hạn từ 10 ngày đến 90 ngày;

– Nhóm 3: Nợ dưới tiêu chuẩn, gồm các khoản nợ quá hạn từ 91 ngày đến 180 ngày;

– Nhóm 4: Nợ nghi ngờ, gồm các khoản nợ quá hạn từ 181 ngày đến 360 ngày;

– Nhóm 5: Nhóm nợ có khả năng mất vốn, bao gồm các khoản nợ quá hạn trên 360 ngày.

Nhóm nợ xấu trên CIC

Thông thường, gần đến ngày hạn trả nợ, ngân hàng hoặc công ty tài chính sẽ thông báo cho chủ thẻ qua tin nhắn vào số điện thoại/email mà họ đăng ký trên hồ sơ cấp thẻ tín dụng. Ngoài ra, sao kê dư nợ thẻ, thời hạn thanh toán cho chủ thẻ hàng tháng qua email. Thời gian phải trả nợ thẻ tín dụng được tính từ lúc sao kê tới hạn được nhắc trong sao kê (thông thường trước 15 ngày). Do đó, chủ thẻ cần để ý thông báo để trả nợ thẻ tín dụng đúng hạn.

Bởi lý do này mà nhiều người đã lựa chọn dịch vụ đáo hạn thẻ tín dụng 365 của chúng tôi bởi: phí rút tiền (đáo hạn thẻ) thấp sẽ dao động từ 1% – 1,5% và rút 100% hạn mức, không có nợ xấu trong lịch sử tín dụng, không phải chịu mức phí phạt trả chậm của ngân hàng/công ty tài chính; không phải đóng số tiền tối thiểu mỗi tháng cho ngân hàng; thanh toán hết 100% số nợ với ngân hàng, nâng cao uy tín và được hưởng ưu đãi từ ngân hàng như: cashbank tiền mặt, voucher…